Досудебная претензия по осаго: сроки подачи, рассмотрения страховой компанией и ответа на требование

Содержание:

- Действия водителя в случае отказа по компенсации по ОСАГО

- Европротокол

- Что если срок обращения пропущен

- В какие сроки нужно обращаться по КАСКО при аварии

- Срок обращения

- Сроки обращения в страховую по КАСКО

- Когда можно обращаться в течение 3 лет?

- Документы по ОСАГО при ДТП для выплаты страховки

- В какую страховую обращаться при ДТП по ОСАГО

- Порядок возмещения ущерба при ДТП по ОСАГО

- Причины отказа в выплате страховки по КАСКО

Действия водителя в случае отказа по компенсации по ОСАГО

Нередки случаи отказов страховщиков в выплатах по ОСАГО. В большинстве случаев эти отказы мотивированы вполне законными основаниями, однако наблюдаются и факты незаконных отказов в компенсации водителю.

В каждом договоре обязательного страхования автогражданской ответственности прописываются причины, по которым страховая может отказать в выплате. Типовыми причинами являются:

- нарушение сроков подачи документов для выплат (без уважительных причин);

- неправомерное требования возмещения морального вреда после ДТП;

- авария в процессе прохождения обучения в автошколе, во время тест-драйва автомобиля или в ходе соревнований с использованием транспортных средств;

- один из участников ДТП — автомобиль без полиса ОСАГО;

- причина аварии — из-за транспортировки груза, а также в ходе массовых митингов и террористических акций.

Помимо этого, страховщик на законных основаниях может отказать в компенсации ущерба и при выявлении неполного пакета документов, либо подделке какого-либо документа.

Все остальные причины для отказа являются незаконными и подлежат обжалованию. Есть автовладелец выявил факт незаконности отказа, то первым делом необходимо составить письмо-претензию и отправить его руководителю страховой компании. По прошествию 5 рабочих дней, если ответ от руководства получен не был, либо же является неудовлетворительным, собственник транспортного средства имеет право обратиться с иском в суд.

Письмо-претензия и судебный иск оформляются по строгой форме. Если допустить нарушения в оформлении этих документов, то как претензия, так и исковое заявление могут быть отклонены.

Автовладелец должен знать, что при обращении в судебный орган он имеет право потребовать не только компенсацию по ОСАГО, но и все прочие расходы, которые понёс в процессе составления иска.

Чтобы обеспечить себе высокий шанс для удовлетворительного разрешения ситуации, как при подаче письма-претензии, так и при составлении иска обязательно нужно приложить следующие документы:

- заверенная копия паспорта автовладельца;

- ПТС и свидетельство о регистрации ТС (копии);

- действующий полис обязательного страхования автогражданской ответственности;

- протокол о факте ДТП (либо иной документ, подтверждающий аварию);

- акт страховой компании, в котором содержится заключение о масштабах полученного ущерба;

- экспертное заключение об оценке полученных повреждений;

- при обращении в суд необходимо приложить копию своей претензии и копию ответа, если он был получен.

Что делать, если пропущен срок обращения в страховую

Согласно действующему законодательству (пункт 2 статьи 961 ГК РФ «Уведомление страховщика о наступлении страхового случая») страховая компания имеет право отказать водителю в выплате, если он пропустил срок обращения.

В случае, если пятидневный срок обращения был нарушен по вине травмирования в ДТП, необходимо подавать документы в страховую с приложением медицинской справки, подтверждающий невозможность водителя своевременно обратиться за выплатой. Если же медицинского подтверждения нет, можно подать досудебную претензию страховщику. Однако в большинстве случаев судебные издержки обходятся дороже суммы компенсаций.

Крайне не рекомендуется затягивать с извещением страховой компании, так как нарушение сроков подачи обращения грозит законным отказом в выплате.

Оптимально после аварии поступить следующим образом:

- Сразу же после ДТП уведомить страховщика по телефону.

- Обратиться в компанию в течение 5 рабочих дней с момента ДТП.

- Время ожидания на рассмотрение заявления — 20 рабочих дней.

- Время ожидания на получение выплат — 3 дня с момента одобрения.

- Срок давности по любому страховому заявлению — 3 года.

Европротокол

Этот документ стал обязательным условием оформления ДТП без участия сотрудников ГИБДД. с 2009 года. Термин имеет западные корни, отсюда — и его название.

Такой порядок рассмотрения вопроса по взаимному согласию сторон возможен в ограниченном количестве случаев.

- Имеет место столкновение не более двух машин.

- Водитель каждой из авто имеет полис ОСАГО.

- Ущерб причинён только машинам участников конфликта;

- Все стороны имеют одинаковое понимание причин и обстоятельств произошедшего.

Если все условия соблюдены, стороны заполняют бланк Европротокола. Он выдаётся вместе с полисом ОСАГО, поэтому имеется у каждого застрахованного. Заполненный бланк обязательно заверяется подписями обеих сторон, чтобы в дальнейшем исключить возможность нарушений.

Европротокол возможно отправить и по электронной почте. Адрес можно уточнить непосредственно в договоре ОСАГО. Подтверждение о получении приходит спустя 3 суток после отправки письма. В ответном сообщении страховая компании часто указывает перечень необходимых ей документов.

Отправка электронной почтой не освобождает заявителя от необходимости продублировать весь пакет обычным заказным письмом.

Начиная с 2009 года, у автомобилистов появилась возможность оформления ДТП по европротоколу. При небольшой аварии такой вариант поможет существенно сэкономить время. Однако максимальная сумма компенсации не превысит 50000 рублей (до 2014 года эта сумма составляла 25000 рублей).

- В ДТП не был причинен вред жизни и здоровью людей.

- Повреждения получили только 2 автомобиля.

- У обеих сторон имеется полис ОСАГО.

- Оба водителя согласны в размере ущерба и в виновности.

Если какой-то из пунктов не соблюден – требуется вызов сотрудников ГИБДД. В этом случае Европротокол будет признан недействительным. Для бесконтактного ДТП (пострадавший водитель избежал столкновения с виновником, но все равно был нанесен ущерб автомобилю) бланк также не может быть использован.

Бланк выдается водителю вместе с полисом ОСАГО. Рекомендации по заполнению указаны здесь же.

При оформлении ДТП по европротоколу у водителей будет 5 дней (в случае, если оформление проводил сотрудник ГИБДД, этот срок увеличивается до 3 лет), чтобы обратиться в свои страховые компании. Для пострадавшей стороны, помимо прочего, требуется написать заявление на предоставление выплат.

Что если срок обращения пропущен

Пострадавший, просрочивший подачу документов, может рассчитывать на продление сроков, если:

- прослеживается прямая зависимость между выплатой и итогами уголовного или гражданского процесса;

- нет постановления с указанием сведений о виновнике инцидента;

- пропуск срока возник по уважительной причине.

В результате собственнику ТС разрешается обратиться в страховую, пока указанные разбирательства по факту ДТП не завершились.

В случае, когда сроки обращения пропущены виновником происшествия, фирма, заключившая с ним договор, возместит ущерб потерпевшей стороне, однако впоследствии предъявит своему клиенту регрессное требование, обязывающее последнего восполнить израсходованные средства. Подавать бумаги в этот период не имеет смысла.

Страхователь, который не уложился в отведенный пятидневный период, имеет право запросить положенную сумму через суд, т. е. подать исковое заявление с требованием покрыть убытки, на что дается 3 года после аварии. Перед подачей иска следует получить у сотрудника СК письменное уведомление с причиной отказа.

В рамках судебного разбирательства истцом предоставляются доказательства:

- Своевременности поступления уведомления. Если процесс оформления инцидента затягивается компетентными органами, владелец полиса должен сообщить о произошедшей ситуации, указать, что необходимые бумаги не готовы.

- Неизменности обязанностей СК по компенсации ущерба, независимо от количества дней просрочки. К примеру, усугубление последствий происшествия невозможно, если инициатор судебного процесса был госпитализирован, находился в командировке или отпуске.

- Что вне зависимости от периода обращения в страховую после ДТП, имущественные права пострадавшего должны быть соблюдены. Нужно указывать на то, что заявитель имеет право получить компенсацию, а в течение какого времени, точно решит суд.

В какие сроки нужно обращаться по КАСКО при аварии

Нужно запомнить: в России нет нормативно-правового акта, устанавливающего единые сроки для обращения после ДТП

И здесь даже не важно: произошло ДТП или наступил другой страховой случай. Главное в процессе – это индивидуальные сроки, вписанные в полис КАСКО

Важно: при наступлении события нужно ознакомиться с договором страхования, найти пункт о сроках обращения и подать документы в страховую компанию в сроки, указанные в соглашении.

Самый распространённый вариант – это от 3 дней до двух недель

Рекомендуется обращать внимание на данный пункт до момента приобретения полиса. Лучше не заключать договор, если в нем указан срок в 2-3 дня

За этот период не всегда есть физическая возможность обратиться за возмещением.

Период, в течение которого нужно подать документы в компанию, отсчитывается с таких исходных точек:

- начало периода — с момента, когда фактически произошла авария или другое страховое событие;

- конец периода – последний день, когда застрахованное лицо могло фактически обратиться за оформлением в свою компанию.

Но может быть и неприятная ситуация: заявитель подаст все необходимые документы вовремя, но страховая компания поставит на документах входящий штамп с датой, которая выходит за рамки обращения. Бывает и такое.

Поэтому рекомендуется:

- обязательно контролировать сотрудников СК, которые ставят штамп на заявлении. Когда субъект подает заявление своему страховщику, то копию такого документа со штампом о приеме, подписью должностного лица и датой должны отдать заявителю.

- при направлении документов почтой доказательством может служить уведомление о вручении, на котором сохраняется дата вручения. Поэтому при получении такого уведомления обязательно его сохраняйте.

Не стоит пренебрегать такими важными деталями. Страховая компания имеет полное право отказать в выплате компенсации даже в том случае, если срок будет нарушен на 1 день. Представители страхового бизнеса пользуются такими уловками, особенно при обращении в вечернее время. Апеллируя тем, что операционный день завершен. Никогда не стоит вестись на такие уловки.

Срок обращения

О´Ã½Ã¸Ã¼ ø÷ òðöýÃÂàüþüõýÃÂþò ÃÂÃÂÿõÃÂýþóþ ÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð ÃÂþ ÃÂÃÂÃÂðÃÂþòÃÂøúðüø ÃÂòûÃÂõÃÂÃÂàÃÂþñûÃÂôõýøõ ÃÂÃÂÃÂðýþòûõýýÃÂàÃÂÃÂþúþò þÿþòõÃÂõýøàþñ ðòðÃÂøø ÿþ ÃÂáÃÂÃÂÃÂ. ÃÂþûþöõýøàÃÂðýúð àþÃÂÃÂøø þà19 ÃÂõýÃÂÃÂñÃÂà2014ó âÂÂ431-àëàÿÃÂðòøûðàÃÂñÃÂ÷ðÃÂõûÃÂýþóþ ÃÂÃÂÃÂðÃÂþòðýøàóÃÂðöôðýÃÂúþù þÃÂòõÃÂÃÂÃÂòõýýþÃÂÃÂø òûðôõûÃÂÃÂõò ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÃÂÃÂõôÃÂÃÂòû(àø÷üõýõýøÃÂüø ø ôþÿþûýõýøÃÂüø) ÃÂõÃÂúþ ÃÂõóûðüõýÃÂøÃÂÃÂõàÃÂÃÂþàÃÂÃÂþú ôûàþÃÂþÃÂüûõýøàÿÃÂþøÃÂÃÂõÃÂÃÂòøàÿþ õòÃÂþÿÃÂþÃÂþúþûÃÂ. ÃÂý ÃÂþÃÂÃÂðòûÃÂõà5 ÃÂðñþÃÂøàôýõù àüþüõýÃÂð ÃÂâÃÂ. ÃÂúÃÂÿõÃÂÃÂàÃÂõúþüõýôÃÂÃÂàýõ ÷ðÃÂÃÂóøòðÃÂààøýÃÂþÃÂüøÃÂþòðýøõü.

ÃÂÃÂûø ÃÂÃÂþú þÿþòõÃÂõýøà(5 ÃÂðñþÃÂøàôýõù àüþüõýÃÂð ÃÂâàÿÃÂø þÃÂþÃÂüûõýøø õòÃÂþÿÃÂþÃÂþúþûð) ñÃÂû ÿÃÂþÿÃÂÃÂõý ÿþ ÃÂòðöøÃÂõûÃÂýþù ÿÃÂøÃÂøýõ, ÃÂþ ÿÃÂø þñÃÂðÃÂõýøø ÃÂþñÃÂÃÂòõýýøúð ò þÃÂøàúþüÿðýøø ôþûöýþ ñÃÂÃÂàþÃÂúÃÂÃÂÃÂþ ÿÃÂþø÷òþôÃÂÃÂòþ ÿþ ÃÂÃÂÃÂðÃÂþòþüàÃÂûÃÂÃÂðÃÂ. ÃÂôýþù ø÷ ÃÂòðöøÃÂõûÃÂýÃÂàÿÃÂøÃÂøý ÃÂòûÃÂõÃÂÃÂàÃÂÃÂðòüð, ÿþûÃÂÃÂõýýðàÿÃÂø ôþÃÂþöýþ-ÃÂÃÂðýÃÂÿþÃÂÃÂýþü ÿÃÂþøÃÂÃÂõÃÂÃÂòøø.

ÃÂÃÂûø öõ ÃÂõÃÂàøôõàþ ÿÃÂõôþÃÂÃÂðòûõýøø ø÷òõÃÂõýøàþñ ðòðÃÂøø, ò þÃÂþÃÂüûõýøø úþÃÂþÃÂþù ÿÃÂøýøüðûø ÃÂÃÂðÃÂÃÂøõ ÃÂþÃÂÃÂÃÂôýøúø ÃÂÃÂá, ÃÂþ üðúÃÂøüðûÃÂýþ ôþÿÃÂÃÂÃÂøüÃÂù ÃÂÃÂþú ÃÂþÃÂÃÂðòûÃÂõà3 óþôð ( ÃÂààä áÃÂ.966). ÃÂÃÂø ÃÂÃÂþü, òøýþòýþüàò ÿÃÂþø÷þÃÂõôÃÂõü ýõ ýÃÂöýþ ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàáàýøúðúøàø÷òõÃÂõýøù øûø ôþúÃÂüõýÃÂþò.

Сроки обращения в страховую по КАСКО

Страхование КАСКО является добровольным, и определенного установленного законодательством срока не существует. Сроки обращения в страховую компанию по КАСКО после ДТП прописаны в правилах и являются неотъемлемой частью договора страховки.

Страховая компания обычно предоставляет срок в размере от трех дней до нескольких недель.

Для того чтобы своевременно получить страховую компенсацию, необходимо четко следовать всем условиям страхового договора. Если страхователь не обращается своевременно в страховую компанию, то ему отказывают в оплате. В такой ситуации урегулирование вопроса происходит через суд.

Нужно заметить, что далеко не все страховые компании так категорично относятся к нарушению срока обращения по КАСКО.

Если причина, по которой был пропущен срок, уважительна, например, командировка или нахождение в медицинском учреждении вследствие аварии, а страхователь при этом своевременно уведомил страховщика по телефону, то некоторые компании принимают решение о выплате страховки.

Самый первый договор страхования был составлен в 1346 году.

Все же если страховая компания, стремясь сэкономить средства, в выплате отказывает, мотивируя нарушением сроков, то необходимым действием автовладельцев является обращение в суд для защиты своих интересов. При этом основная задача страхователя – доказать, что страховик узнал о случившемся своевременно, а нарушение договорных сроков обращения не влияет на обязанность компании выплатить возмещение страховки.

Как показывает практика, получить возмещение по КАСКО через суд вполне возможно, и зачастую отказы по срокам обращения признаются законом недействительными.

Когда можно обращаться в течение 3 лет?

На самом деле, если ДТП было оформлено сотрудниками ГИБДД, сроки обращения в страховую компанию не регламентированы никакими правовыми актами. Таким образом, в дело вступает 196 статья ГК РФ «Общий срок исковой давности». Этот срок составляет 3 года с того момента, как истцу стало известно или могло стать известно о нарушенном права.

Проще говоря, если вы обратитесь за возмещением по ОСАГО в течение 3 лет после дтп, страховая должна будет вам его выплатить. Однако, если вы не уложитесь в этот срок. Страховая компания сможет вам со спокойной душой отказать. И в этой ситуации уже мало что можно будет сделать, чтобы добиться страхового возмещения.

В любом случае, мы советуем не затягивать и в самые короткие сроки уведомлять страховую компанию о наступлении страхового случая. Ведь спустя длительный срок, страховая компания может оспорить повреждения, заявив, что они возникли не вследствие конкретного ДТП. К тому же, большинство автовладельцев стремится как можно быстрее отремонтировать свой автомобиль. Доказать наличие тех или иных повреждений после ремонта, зачастую, довольно трудная задача.

Если вы виновник ДТП и был оформлен европротокол, вам тем более не стоит затягивать с уведомлением страховой. Дело в том, что, согласно статье 14 пункт Ж закона №40-ФЗ об ОСАГО, страховая компания, в таком случае, сможет взыскать с вас все то, что выплатила потерпевшему!

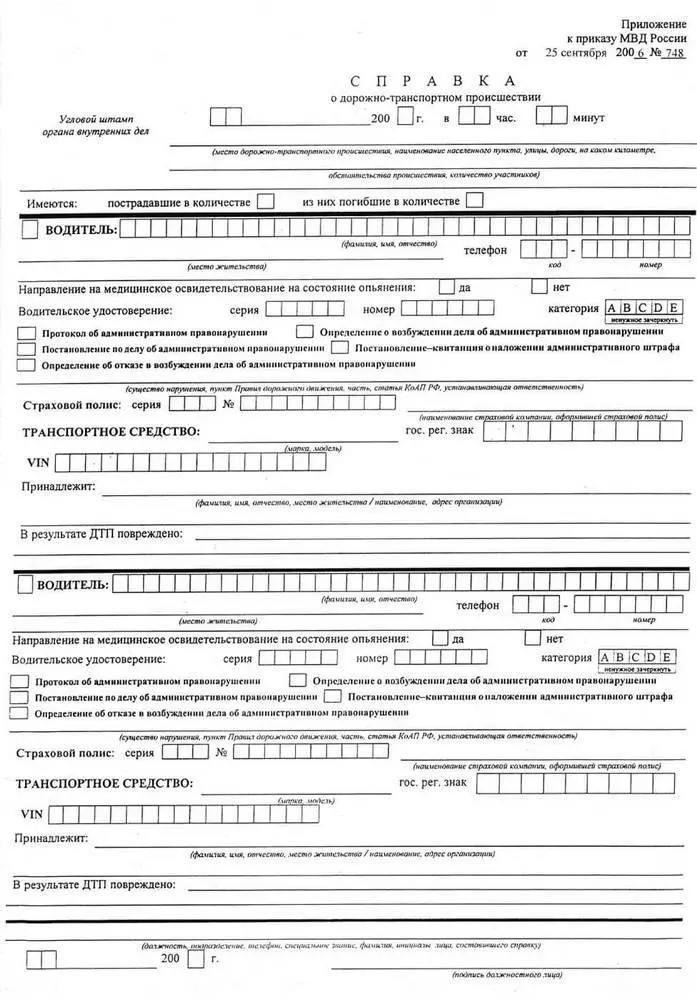

Документы по ОСАГО при ДТП для выплаты страховки

Перед тем как обратится в страховую компанию за компенсацией вреда, необходимо подготовить пакет документов в полном объеме.

В список документов входит заявление о компенсации ущерба, причиненного автомобилю в результате дорожно-транспортного происшествия. Такое заявление не имеет точной формы, в которой оно должно быть представлено, поэтому составляется произвольно в письменном виде.

Однако в офисах страховых компаний предоставляют бланки заявлений – в них уже заполнены реквизиты компании, а текст обратившиеся автолюбители заполняют самостоятельно.

Однако есть сведения, который должны быть указаны в заявлении в любом случае:

- данные компании, куда направляется заявление;

- полные анкетные и контактные данные заявителя;

- подробное описание обстоятельств, при которых произошло дорожно-транспортное происшествие;

- конкретная сумма, которую пострадавший требует к возмещению;

- номер счета, на который страховщик переведет деньги;

- дата составления, подпись.

- Копию паспорта, обращающегося за компенсацией;

- Справка о дорожно-транспортном происшествии, которую предоставят в ГИБДД;

- Извещение об аварии;

- Подтверждение виновности водителя (постановление о привлечении к административной ответственности, приговор);

- Правоустанавливающие документы на машину;

- Полис ОСАГО.

Так же страховая компания может затребовать и другие документы.

Если причинен ущерб здоровью

Если в аварии повреждения получило не только автотранспортные средства, но и причинен вред здоровью, то к документам, приведенным выше необходимо приложить и такие:

- Документы из медицинских учреждений, подтверждающие тяжесть причиненных повреждений, результаты лечения и т. д.;

- Если в результате ДТП была получена инвалидность, то необходимо предоставить соответствующие документы;

- Справка о средних доходах потерпевшего за период, относящийся к моменту аварии.

Если же в результате дорожно-транспортного происшествия погиб человек, то его близкие родственники при обращении в страховую компанию должны направить и такие документы:

- Копию паспорта родственника, обращающегося за компенсацией;

- Копию свидетельства о смерти;

- При наличии у погибшего несовершеннолетних детей – копии их свидетельств о рождении или паспортов.

Если ущерб здоровью людей причинен не был

Если в результате дорожно-транспортного происшествия повреждения получили только транспортные средства, то, выплата страховой компенсации должна происходить или в стандартном порядке (если ДТП оформлялось инспекторами ГИБДД) или в упрощенном порядке (если ДТП оформлялось европротоколом).

Европротокол

Извещение о дорожно-транспортном происшествии (он же европротокол) самостоятельно заполняют стороны конфликта, если выполняются такие условия:

- Нет споров о виновности и разногласий о том, что должно быть занесено в протокол;

- Ущерб причинен только транспортным средствам;

- В аварии участвуют не более двух транспортных средств;

- Размер ущерба не будет более 50 000 рублей.

Если совокупность таких условий соблюдена, то оформляете европротокол и обращаетесь со своим экземпляром к страховщику, с которым у вас заключен договор ОСАГО.

Если же хотя бы одно условие не выполнено, то оформлять дорожно-транспортное происшествие придется с привлечением сотрудников ГИБДД.

Одновременно с европротоколом страховщику предоставляются такие документы:

- Копия паспорта потерпевшего;

- Копия водительского удостоверения;

- Копия полиса ОСАГО;

- Заявление о возмещении ущерба.

В какую страховую обращаться при ДТП по ОСАГО

В статье 14.1 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 N 40-ФЗ регламентируется, что для получения компенсации ущерба, полученного в результате дорожно-транспортного происшествия нужно обращаться:

- К страховщику, с которым у вас заключен договор в случаях, когда в результате ДТП не причинен ущерб здоровью и жизни, участвовало 2 автомобиля, вопросов о виновности не возникает и у обоих водителей в момент аварии были действующие полисы ОСАГО.

- К страховщику виновного в аварии в остальных случаях, например:

- Нет полиса у водителя-потерпевшего;

- Виновник оспаривает свое правонарушение;

- В результате дорожно-транспортного происшествия причинен вред жизни и здоровью любого из участников.

Российский союз автостраховщиков сможет помочь в таких ситуациях:

- Если у страховщика любой из сторон отозвана лицензия;

- Если страховая признана банкротом или вовсе прекратила работу по иным причинам.

К виновному в дорожно-транспортном происшествии стоит обращаться, если в момент аварии у него не было действующего полиса ОСАГО.

Важно! В соответствии с действующим законодательством, даже если у страховой виновника отзывают лицензию, то страховая потерпевшего обязана возместить ущерб, а уже после этого, имеет право обратиться в Российский союз автостраховщиков с требованием о выплате компенсации. Стоит помнить, что потерпевший в этой процедуре не принимает никакого участия – он просто получает возмещение ущерба в своей страховой компании

Порядок возмещения ущерба при ДТП по ОСАГО

Если вы изучали ПДД в автошколе, то должны знать, что следует соблюдать следующий порядок действий пострадавшего после ДТП для получения выплаты по ОСАГО:

-

Остановить транспортное средство, включить аварийную сигнализацию и выставить знак аварийной остановки. Ни в коем случае не перемещать предметы, которые имеют хоть какое-то отношение к ДТП.

-

Если есть пострадавшие, то вызываем скорую медицинскую помощь;

-

Вызываем сотрудников полиции и записываем фамилии, адреса, номера телефонов очевидцев;

-

Если движение невозможно, то фиксируем предметы и знаки, относящиеся к аварии, средствами фото и видеосъемки. Стараясь максимально сохранить их положение, оборудуем объезд.

Если пострадавших нет, то аварию можно оформить самостоятельно, это поможет сэкономить время. Однако тут тоже следует соблюдать условия, о которых мы писали в статье «Заполнение Европротокола.»

Все документы, которые вам выдадут сотрудники ГИБДД, обязательно следует предъявлять в страховой компании, поэтому сохраняем их.

Если вы все же вызвали полицию, то вам и виновной стороне следует позвонить в страховую компанию и как можно скорее оповестить ее о случившемся ДТП.

Важно!

Заполняя европротокол, следите за тем, чтобы все было указано верно. Никакие помарки неприемлемы. В случае вызова инспектора, смотрите за тем, чтобы он все точно указал в протоколе осмотра места происшествия и составляемой схеме. Допуская ошибки или не дописав повреждения, вы рискуете остаться без выплат или с неоплаченными повреждениями.

Если сотрудник полиции по каким-либо причинам не может оформить документы на месте, он обязан произвести оформление на ближайшем посту или в отделении ГИБДД.

Обязательно читайте все документы, которые дают вам на подпись. У вас есть полное право на то, чтобы не согласиться с указанными обстоятельствами.

Jбязательно указывайте на все мельчайшие детали, которые могут сыграть роль на страховые выплаты:

-

Состояние дорожного покрытия;

-

Погодные условия;

-

Состояние дорожного оборудования;

-

Следы торможения.

Как мы уже писали ранее, уведомить СК следует сразу, однако порядок и сроки обращения по ОСАГО в страховую компанию после ДТП в 2021 году с документами и заявлением составляет 5 дней, если авария оформлялась без сотрудников ГИБДД, и 15 дней, если вы все-таки вызывали уполномоченных лиц.

Часть 3 статьи 11 Федерального Закона от 25.04.2002 года № 40 – ФЗ регулирует сроки подачи заявления пострадавшему в ДТП по ОСАГО

3. Если потерпевший намерен воспользоваться своим правом на страховое возмещение, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховом возмещении и документы, предусмотренные правилами обязательного страхования.

Часть 3 статьи 11 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Потерпевший, намеренный воспользоваться своим правом на страховое возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Потерпевшие или выгодоприобретатели предъявляют страховщику заявление о страховом возмещении или прямом возмещении убытков и документы, предусмотренные настоящими Правилами, в сроки и порядке, установленные пунктом 3.8 или пунктом 3.6 настоящих Правил соответственно.

Абзац 1 и 2 пункта 3.9 Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П)

Как мы видим, срок подачи документов и порядок выплаты страхового возмещения взаимосвязаны. То есть, если уложитесь раньше, то и выплаты произведутся раньше, а если не успеете в определенный срок, то останетесь и вовсе без страховой компенсации.

Причины отказа в выплате страховки по КАСКО

В любом страховом договоре прописаны основания для отказа в страховой компенсации.

В любом страховом договоре прописаны основания для отказа в страховой компенсации.

К основным причинам отказа относятся:

- Нарушение сроков предоставления документов;

- Отсутствие или неисправность противоугонной системы;

- Хранение транспортного средства в месте, не предусмотренном страховым договором;

- Проведение ремонта автомобиля до момента осмотра его представителем страховой компании;

- Грубое нарушение ПДД водителем транспортного средства;

- Управление автомобилем во время ДТП лицом, не вписанным в полис страховки;

- Непредоставление страховой компании дополнительного комплекта ключей и документов на автомобиль;

- Несоответствие указанных в заявлении повреждений реальным обстоятельствам ДТП.

Подведя итоги, можно кратко описать, как оформить страховой случай КАСКО после совершения ДТП.

Прежде всего непосредственно сразу после ДТП нужно провести ряд мероприятий, таких как вызов ГИБДД, оформление документов, оповещение страховой компании и других.

Важным моментом является подробное изучение и обязательное выполнение всех пунктов страхового договора, таких как сроки обращения в страховую компанию, сроки возмещения компенсации, причины отказа в выплате страховки и другие.

Одним из важнейших условий получения страховой компенсации является своевременная подача полного пакета документов, необходимых для страховой компании.

Особого внимания требует выбор одного из вариантов возмещения ущерба – денежная компенсация или ремонт автомобиля. Возможны как положительные, так и отрицательные стороны обоих способов компенсации.

В любом случае страхование КАСКО не исключает отстаивание своих прав автовладельцами и при соблюдении всех прописанных условий страхования компенсирует застраховавшему свое транспортное средство лицу материальный ущерб после совершения ДТП.