Суброгация

Содержание:

- Отличие от регресса

- Что такое регресс при ОСАГО

- Разбирательства в суде

- Суброгация и регресс в автостраховании — не путаем эти понятия

- Когда возникает суброгационное требование

- Страховая подала в суд в порядке суброгации

- Суброгация — что это такое?

- Суброгация по договорам ОСАГО

- Суброгация

- Судебные разбирательства при суброгации в КАСКО

- В каких случаях возможна суброгация по ОСАГО

- Сравнение

Отличие от регресса

Следует различать такие два близкие между собой понятия, как суброгация в страховании и регресс. При суброгации происходит лишь смена лица, а вот при регрессе появляются новые обстоятельства. Требования будут предъявляться по новым правилам, которые будут отличаться от тех, которые были первоначально.

Кроме этого установленные сроки для исковой давности будут отличаться. По обстоятельствам регресса они начинают истекать с момента, когда основное обязательство было исполнено. При суброгации, когда происходит смена лица, не переменяются сроки. Это все говорит о том, что суброгация и регресс между собой очень схожи, а также могут быть применимы взаимозаменяемо.

Что такое регресс при ОСАГО

ОСАГО – это договор о защите гражданской ответственности, составленный между компанией и владельцем движимой собственности. Как и любой другой документ, он обладает целым перечнем условий по предоставлению конкретных услуг, включая возврат компенсационной выплаты со стороны клиента. Как производится регресс по страховым взносам в 2019 году, и чем он отличается от суброгации, рассмотрим в статье ниже.

По общепринятому регламенту, СК выступает возместителем ущерба, обязующимся покрыть расходы третьих лиц, пострадавших по вине владельца полиса. Водитель в данной ситуации является прямым причинителем вреда, избегающим материальной ответственности благодаря действию договора. Но на практике встречаются случаи, когда стороны меняются своими обязанностями, и должником становится рядовой автовладелец, а не страховая контора. Называется такое явление – регресс по ОСАГО.

Однако воспользоваться правом требования возврата компенсации компания может только при нарушении условий предоставления защиты гражданской ответственности со стороны клиента. При других обстоятельствах возвращение потраченных фирмой средств должно происходить путем объявления суброгации, в том числе и через судебный иск.

Отличие и сходство с суброгацией

Суброгация и регресс – это два очень схожих термина, которые подразумевают возмещение денежных средств в пользу страховой компании. Но в первом случае ответственность за такую выплату ложится на виновника дорожно-транспортного происшествия, вне зависимости от того, является он владельцем полиса или нет. Второй вариант дает право СК выдвигать претензии исключительно к своему клиенту, ставшему причиной ДТП.

При этом большинство экспертов считает, что суброгация – это подтип регресса, так как общая схема действия этих процессов совершенно одинаковая. Но на деле оба понятия являются полностью самостоятельными и друг от друга никак не зависят. Более того, при конкретных обстоятельствах два этих права могут применяться одновременно, что не противоречит закону РФ.

Разбирательства в суде

В судебном порядке рассмотрение споров по суброгации чаще всего происходит в заочном варианте. Виновник не вызывается, а отправляется лишь ему претензия, где говорится о том, что он может в добровольном порядке вернуть все суммы. В претензии прописывается точная сумма, подлежащая возмещению. Чаще всего происходит, что такие документы получаются виновником по истечению даже двух лет. К тому времени тяжело вспомнить не только произошедшие обстоятельства, но и причиненный ущерб в результате происшествия.

После этого виновник устанавливает, обоснована ли данная сумма, верный ли ее размер. У него имеется право на обжалование размера выплаты. Если же с суммой он будет согласен, то тогда лучше всего обратиться в компанию, где договорится о том, чтобы производить оплату в рассрочку. Данный вариант подойдет в том случае, когда размер очень большой. Чаще всего они идут на встречу, так ка сами не желают доводить дело до суда.

Если вы понимаете, что сумма завышена, то также обращаться следует в страховую компанию. Они могут снизить размер оплаты, но если такого не происходит, то лучше всего воспользоваться услугами квалифицированных юристов. Заплатив им определенную сумму, можно выручить гораздо больше. Главное знать, что и как делать в отношении таких компаний.

На нашем сайте для вас всегда доступна консультация юриста бесплатно по любым вопросам.

Сохранить

Сохранить

Сохранить

Суброгация и регресс в автостраховании — не путаем эти понятия

Тема страхования автомобилей касается каждого владельца ТС, ведь полис обязателен для всех и ездить без него просто нельзя. Не всё так просто с автостраховкой, существует немало тонкостей, особенностей, нюансов и подводных камней, которые могут использоваться против автовладельца или в его пользу.

Страховые компании часто используют различные финансовые инструменты для достижения своей выгоды.

Чтобы не оказаться жертвой таких действий со стороны страховщика, необходимо быть подкованным в таких вопросах. Сегодня мы будем разбираться с двумя распространёнными понятиями: суброгация и регресс.

Что такое суброгация в страховании

Такой термин появился в области страхования не так давно, потому является непонятным для многих автовладельцев. Тем не менее он является более распространённым, чем регрессивное предъявление. Под таким сложным и малопонятным словом подразумевается финансовый инструмент, при помощи которого страховщик может потребовать возмещение убытков с лица, оказавшегося виновным в произошедшем страховом случае.

Предъявление суброгационных требований возможно при соблюдении некоторых условий:

- изначально страховщик должен выплатить все убытки по страховому случаю, предусмотренные заключённым ранее договором;

- размер возмещения по суброгации не может превышать компенсации, которая была выплачена компанией пострадавшему лицу;

- между страховщиком и страхователем на момент ДТП должен быть заключён действующий договор;

- право на суброгацию доказывается через суд.

Что такое регресс

Регресс — это также право страховой компании потребовать возмещение понесённых убытков в результате наступления страхового случая со стороны виновного лица. Перед этим компания должна погасить обязательства виновника аварии перед потерпевшим лицом/группой лиц. Другими словами, страховщик виновной стороны после совершения выплат пострадавшим сторонам, вправе выдвинуть претензии к своему клиенту.

Регресс чаще всего применяется к водителям в следующих ситуациях:

- состояние опьянения;

- умышленное нанесение вреда другому авто или человеку;

- отсутствие прав на управление авто;

- скрытие с места ДТП.

Различия регресса и суброгации в мире автострахования

Может сложиться мнение, что эти понятия мало чем отличаются друг от друга или, вовсе, не имеют отличий и являются взаимозаменяемыми.

Кстати, именно так и считают многие. Они действительно, очень похожи, поскольку являются правами СК на возмещение своих убытков. Разница между суброгацией и регрессом заключается в следующем:

- Право воспользоваться регрессивным инструментом возникает у СК и направлено оно будет на клиента, который при страховом случае нарушил условия страхового полиса. К примеру, он мог находиться в состоянии опьянения.

- Суброгация позволяет требовать СК возмещения убытков с лица, которое является виновным в ДТП.

- По срокам требования регресс также отличается от суброгации в страховании. Для него срок действия начинается с момента, когда произошла авария. Для другого инструмента срок требования начинает исчисляться с того момента, когда была проведена выплата пострадавшей стороне.

Регресс и суброгация действительно очень похожи, между ними проходит тонкая грань. Но она существует и её не стоит списывать со счетов. Разбираться в таких тонкостях нужно каждому автовладельцу, хотя бы иметь минимальное представление.

Не зря ведь говорят, предупреждён — значит вооружён. К тому же, от регрессивного предъявления страховщика можно уберечь себя путём выполнения нехитрых правил. Они уже были раскрыты в другой теме, с которой вам будет полезно ознакомиться.

Когда возникает суброгационное требование

Теперь поговорим об отличиях суброгации и регресса, а перед сравнительной характеристикой рассмотрим эти понятия отдельно. К примеру, что такое суброгация? Это переход от интересов страхователя в форму должника по причине несоблюдения условий страховки.

Допустим, пьяный водитель врезался в витрину застрахованного павильона. Компания владельца павильона покрывает вред, нанесенный водителем, но размер ущерба вменяет нарушителю. Получается, что нарушитель ПДД из страхователя, ответственность которого застрахована по договору автогражданки, переходит в должники. Теперь к нему перейдет суброгационное право требования от компании потерпевшего для покрытия урона по его вине. В этом заключается отличие автострахования от суброгации.

Отметим два вида запроса к виновной стороне:

- 1-й запрос – от страховой компании по размеру начисленной компенсации (увеличение суммы не допускается согласно закону РФ).

- 2-й запрос – от жертвы автокатастрофы (поджога, вандализма и иных противоправных действий третьих лиц), если урон превышает сумму, которую назначил страховщик.

Данные запросы могут направляться и своему страхователю от страховщика, и нарушителю другой стороны как физическим, так и юридическим лицам (другим представителям СК).

Страховщик имеет право потребовать возмещение ущерба у инициатора аварии только в результате умышленного нанесения вреда. Этот факт является своего рода воспитательной мерой воздействия на мошенников, пресекая желание клиента незаконно нажиться за счет компании. По статистике на страховом рынке России мошенничество имеет тенденцию роста, несмотря на титанические усилия специалистов по борьбе с ними. Возмещение повреждений по КАСКО приобретает аналогичный характер. Этот принцип защищает СК от мошенничества, если оно выявляется в ходе компенсационных разбирательств.

Страховая схема суброгации:

- Обязательное наличие договора страхования у невиновной стороны с компанией.

- Суброгационный иск равносилен той сумме, что была перечислена.

- Исковое заявление оформляется лишь в судебном порядке.

- Исковое заявление подается только после перевода суммы пострадавшему.

Согласно п.2 размер компенсационной суммы не меняется ни при каких обстоятельствах. Для наглядности приведем пример: любой страховщик настроен на то, чтобы при выплатах начислять наименьшую сумму. Если СК потерпевшего страхователя направила встречный иск на возмещение ущерба поломанных деталей авто без учета износа, значит компания виновника возместит аналогичный урон. В соответствии с суброгацией, в неустойку не будет включен износ запчастей.

Исковая давность при суброгации идентична регрессной и равна трем годам. Однако в первом случае давность начинает исчисляться с момента происшествия. Мнения юристов в этом вопросе могут отличаться. Срок начала обязательства лучше не отодвигать. В противном случае задержка может только усугубить положение дела.

Страховая подала в суд в порядке суброгации

Причины для предъявления претензий возникают только тогда, если стоимость повреждений автомашины слишком высокая и не покрывается существующей у зачинщика столкновения полисом. Помимо этого, к страховым ситуациям не относится:

- Нахождение виновника в нетрезвом состоянии, подтвержденного экспертным заключением;

- Умышленное совершение столкновения;

- Отсутствие у лица, ведущего авто, в момент наступления аварийной ситуации водительского удостоверения либо не внесение его в полис;

- Совершение попытки скрыться после аварии;

- Происшествие произошло после окончания срока действия договора.

Когда аварийная ситуация наступила из-за технического повреждения служебной машины, то перевод выплат может выставляться субъекту, осуществившему техосмотр транспортного средства и разрешившему неисправному средству передвижения выйти для выполнения маршрута.

Суброгация — что это такое?

Сегодня под указанным понятием принято понимать законную возможность страховщика потребовать возмещения своих убытков от виновника ДТП. Однако чтобы предъявить подобное требование, страховая компания (СК) предварительно должна возместить убытки пострадавшей в аварии стороне и только после этого начинать разбирательства с инициатором аварийной ситуации.

Проще говоря, если конкретный водитель выступает виновником ДТП, тогда ему нужно быть готовым к требованию страховщиков о взыскании потраченных средств на возмещение убытков пострадавшей стороне.

Требование возмещения выплаченных пострадавшей стороне средств возникает со стороны СК при таких условиях:

- На момент совершения ДТП у пострадавшего был официально оформленный действующий договор комплексного страхования ТС, задействованного в аварийной ситуации.

- Наличие значительного ущерба, появившегося на застрахованном ТС в результате страхового случая.

- Признание страховщиком наличия страхового случая, при котором и был причинён ущерб ТС.

- Выполнение страховых обязательств по договору КАСКО и выплата потерпевшему материальной компенсации или выполнение ремонта пострадавшего автомобиля.

Каждое из указанных условий уже само по себе является основанием для суброгации, а при их комплексном присутствии нет сомнений, что страховая компания потребует возврата своих денежных средств от виновника аварии.

Важно! Все документы, которые вы получаете на руки в связи с наступлением страхового случая, необходимо сохранять в течение 3 лет. Дело в том, что нередко страховщики предъявляют требования по суброгации только через 2–2,5 года после аварийной ситуации, когда все участники ДТП успели забыть о нём

По сути, полис КАСКО полностью выгоден только потерпевшему, а вот если вы виновник ДТП, то, скорее всего, придётся платить (исключением являются разве что ситуации, когда участников столкновения несколько и один водитель является не только виновником, но и потерпевшим).

Это интересно: Досудебная претензия в страховую компанию по КАСКО

Суброгация по договорам ОСАГО

В данном разделе мы рассмотрим некоторые вопросы суброгации по договорам ОСАГО.

Если автомобиль потерпевшего в ДТП застрахован по полису каско, то к страховщику, осуществившему выплату страхового возмещения по такому договору, от страхователя, являющегося потерпевшим, переходит в порядке суброгации право требования к страховщику, продавшему полис ОСАГО причинителю вреда. Другими словами, страховщик потерпевшего (у которого каско) может требовать у страховщика виновного (который застрахован по ОСАГО) возмещения своих убытков, связанных с выплатой страхового возмещения потерпевшему. Такие ситуации являются довольно частыми в настоящее время.

Одними из самых распространенных являются споры о размере убытков, подлежащих возмещению по суброгационным требованиям. Это чаще всего связано с тем, что причинитель вреда (виновник ДТП), как правило, не присутствует при определении размеров убытков или с тем, что упускается возможность доказать величину убытков при помощи объективных и независимых доказательств.

Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждения его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Цель ОСАГО состоит в том, чтобы привести автомобиль в состояние, в котором он находился до повреждения в ДТП. Это означает, что страховщик по ОСАГО должен возместить расходы потерпевшего лица, связанные с заменой частей, узлов, агрегатов и деталей в сумме, соответствующей стоимости этих отдельных элементов автомобиля в момент их повреждения.

Действующими нормативными правовыми актами по ОСАГО предусмотрено возмещение расходов в порядке и на условиях, которые установлены Законом об ОСАГО и Правилами ОСАГО. Как показывает практика, институт суброгации здесь работает нормально.

Отдельный вопрос связан с тем, переходит ли в порядке суброгации к страховщику по договору страхования каско право требования выплаты неустойки, а не только право возмещения убытков. Это относится к случаям, когда выплата страхового возмещения по полису ОСАГО была произведена с просрочкой установленного законом срока. Президиум ВАС в своем Постановлении от 4 сентября 2012 г. N 6439/12 указал, что к страховщику потерпевшего, возместившему последнему убытки в связи с повреждением застрахованного автомобиля, наряду с правом на страховую выплату по договору ОСАГО переходит и право на неустойку (пени) за несвоевременное осуществление страховой выплаты.

С логикой упомянутого Постановления трудно не согласиться, так как при ином подходе страховщик виновника ДТП фактически освобождается от ответственности за несвоевременную выплату им страхового возмещения в случаях, когда права потерпевшего реализуются страховщиком его автомобиля, что не основано на нормах Закона об ОСАГО.

Есть еще один вопрос, который касается характера обязательств страховщиков по договорам ОСАГО при предъявлении к ним требования, перешедшего к страховщику по полису страхования каско автомашины потерпевшего в ситуации, когда вред был причинен совместно несколькими владельцами транспортных средств.

В такой ситуации размер подлежащей уплате суммы страхового возмещения по ОСАГО определяется из того, сколько лиц причинили вред. Каждое из виновных лиц имеет договор ОСАГО, поэтому выплаты должны производиться в рамках каждого договора. Ответственность виновников ДТП должна быть солидарной.

Суброгация

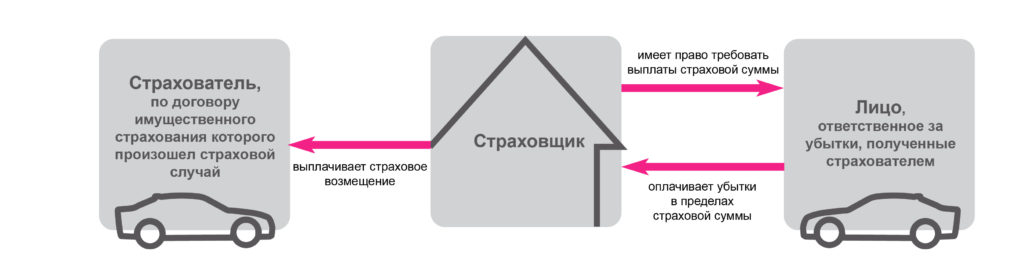

Целям защиты интересов страховщика в имущественном страховании служит закрепленное ст. 965 ГК правило о переходе к страховщику прав страхователя на возмещение ущерба — суброгация (от лат. subrogatio — замещение).

Суброгация — основанный на законе переход к страховщику права требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования, осуществляемый путем передачи этого права в объеме выплаченного страховщиком страхового возмещения.

Суброгационное требование характеризуется рядом существенных особенностей, принципиально отличающих его от ранее действовавшей легальной конструкции суброгации как регрессного (обратного) требования в страховании.

Во-первых, страховщик получает не право на возмещение убытков, а право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования. Следовательно, страховщик получает право на замещение (замену) страхователя (выгодоприобретателя) в его притязании к третьему лицу (фактическому причинителю вреда), что позволяет рассматривать суброгацию как частный случай перемены лиц в обязательстве посредством перехода прав кредитора к другому лицу на основании закона.

Во-вторых, право на суброгацию предоставлено особой нормой закона и при этом не требуется какого-либо специального (отдельного) оформления передачи этого права страхователем (выгодоприобретателем) страховщику (например, передаточной надписи).

В-третьих, страховщик освобождается от выплаты страхового возмещения (полностью или в соответствующей части) в двух случаях: при отказе страхователя (выгодоприобретателя) от своих прав требования к лицу, ответственному за убытки, или если осуществление этого права окажется невозможным по их вине. При наступлении таких обстоятельств страховщик приобретает право на возврат излишне выплаченной суммы возмещения.

В-четвертых, право на суброгацию урегулировано диспозитивно и потому может быть исключено условиями договора, кроме случаев умышленного причинения вреда.

В-пятых, реализация суброгационного требования обеспечивается возложением на страхователя (выгодоприобретателя) обязанности по передаче страховщику всех необходимых для этого документов, доказательств и сведений, а само его осуществление производится страховщиком с соблюдением правил, регулирующих отношения между страхователем (выгодоприобретателем) и лицом, ответственным за убытки.

В-шестых, установленный для требований, вытекающих из договора имущественного страхования, двухлетний срок исковой давности на суброгационные отношения не распространяется. К ним применяется правило ст. 201 ГК об исчислении сроков исковой давности при перемене лиц в обязательстве.

Судебные разбирательства при суброгации в КАСКО

В данном случае чаще всего используется заочное разбирательство. То есть страховая компания не вызывает виновника происшествия в судебные органы, а ограничивается отправкой претензии, в которой ему предлагается на добровольной основе произвести возмещение в порядке суброгации с указанием стоимости.

Причем, как правило, такое извещение он получает не сразу, а через несколько лет (обычно в пределах 2–2,5), человек к этому времени может уже и не вспомнить о том, что по его вине произошло то или иное ДТП, если, конечно же, оно не было слишком масштабным и катастрофическим.

Однако он обязан решить, насколько выставленная сумма взысканий обоснована. Он может ее обжаловать или же договориться со страховой компанией произвести платежи в рассрочку и здесь в большинстве случаев ему идут навстречу.

Иногда с целью снизить стоимость выплат и решить вопрос кредита помогает квалифицированный юрист. К слову, большинство страховых компаний не заинтересованы в судебных разбирательствах подобного масштаба, поэтому, если это возможно, они позволят виновнику происшествия и по частям внести долг и сократить его сумму.

Итак, если вы получили подобное уведомление с просьбой произвести оплату средств по суброгации, то нервничать не стоит, особенно, если никакого отношения к ДТП и прочим происшествиям не имеете. Вероятно, вас просто хотят обмануть мошенники, прикрываясь именем страховой компании. В данном случае следует быть очень внимательным и уметь защищать свои права.

В каких случаях возможна суброгация по ОСАГО

Нужно разграничивать взыскание в порядке

суброгации и регресса, так как они имеют совершенно разные правовые основания.

Вот какие правила перехода прав требования действуют в программах КАСКО и

ОСАГО:

- по полису автогражданки может предъявить только регрессный иск по основаниям, прямо указанным в законе;

- суброгация применяется, если ущерб от ДТП был компенсирован по КАСКО, а требования будут предъявлены к виновнику или его страховой компании по ОСАГО;

- взыскать можно только сумму, фактически выплаченную потерпевшему.

В рамках суброгации допускается только

возмещение имущественного вреда, причиненного автотранспорту. Это связано с

особенностями полиса КАСКО, по которому не страхуется жизнь и здоровье граждан.

Если в дорожном происшествии причинены телесные повреждения, пострадавший

сможет их получить только по ОСАГО.

Таким образом, единственным основанием предъявления претензии и суброгационного иска является выплата страховщиком компенсации по КАСКО. Так как в этом случае не был использован лимит обязательного автострахования ОСАГО, за счет него и пройдет взыскание. Если этой суммы окажется недостаточно для полного возмещения убытков, страховая компания пострадавшего взыскивает недостающий остаток с виновного водителя.

Сравнение

Многие люди не знают, что суброгация и регресс в страховании имеют принципиальную разницу.

Различия

Суброгация подразумевает только смену стороны, обязанной компенсировать причиненный ущерб. А регресс — это новое требование, в соответствии с которым страховщик взыскивает свои затраты с клиента.

Есть также отличия и в правилах расчета сроков исковой давности.

Общие черты

Институты суброгации и регресса несут в себе воспитательный смысл. Благодаря этим явлениям обязанность по возмещению нанесенного ущерба ложится на виновных в его причинении лиц.

Пример

Допустим, собственник автомобиля с полисом КАСКО повредил бампер, наехав на бордюр. Издержки по такому страховому случаю СК полностью возместит (ремонт). Поскольку в данной ситуации второй виновной стороны нет, то встречный иск направить некому — применить р егрессию и суброгацию невозможно.

Однако если водитель находился в момент аварии в состоянии алкогольного опьянения, то СК вправе выдвинуть ему регрессное требование.

Если же наезд на бордюр произошел по вине другого лица (например, водителя, выехавшего на полосу встречного движения), то к нему может быть применена суброгация.